Hållbarhetsredovisning

Elera erbjuder hållbarhetsredovisning som en tjänst. Hållbarhetsredovisning är ett område där nya begrepp och krav på företag introduceras i hög takt. Med oss som partner hamnar du rätt i både regelefterlevnad och rapportering. Här bjuder vi dessutom på den bakgrundsinformation ni behöver – en guide till Hållbarhetsredovisning.

Hållbarhet i mindre företag

96 procent av alla svenska företag är just mindre företag, det vill säga med färre än tio anställda. Så här gäller den universala idén att ingen kan göra allt, men om alla kan göra någonting. – Om alla dessa mindre företag gör någonting så kommer vi tillsammans göra en stor skillnad.

När Sverige har presenterat sin handlingsplan för hur vi ska efterleva målen i Agenda 2030 så var näringsliv och företag en viktig faktor för att vi i Sverige ska kunna nå de målen. De mindre företagen har inte samma resurser som stora företag och kommer behöva hjälp med sitt hållbarhetsarbete, men tänk på att redovisningskonsulten är redan insatt i företaget och kan hjälpa företagen att dokumentera hållbarhetsarbetet.

Vad är då hållbarhet ur ett företagsperspektiv, vad menar vi när vi pratar hållbara företag? Det är i stort sätt att tänka ansvarsfullt och ta ansvar för sin verksamhet både innanför och utanför. Hur kan man påverka omgivningen miljömässigt, socialt och ekonomiskt. Och tänka långsiktigt! Det kan t ex handla om att göra aktiva val: att välja en annan leverantör för att det är bättre miljömässigt eller en annan el-leverantör eller att göra aktiva val där det är möjligt.

Dessutom finns det en annan anledning till att behöva tänka på att påbörja hållbarhetsarbetet:

Krav på hållbarhetsrapport kan bli lag

Utredningen föreslår att direktivets krav tas in i bland annat årsredovisningslagen, aktiebolagslagen, lagen om bank- och finansieringsrörelse och revisorslagen. Dessa ändringar syftar till att integrera hållbarhetsrapportering i företagens finansiella rapportering, vilket innebär att företag inte bara ska redovisa finansiella resultat utan även sin påverkan på och bidrag till sociala, miljömässiga och ekonomiska hållbarhetsmål. Hållbarhetsrapporten är avgörande för att säkerställa att företag tar ett bredare ansvar för sina verksamheters inverkan på samhälle och miljö.

Kravet på att lämna en hållbarhetsrapport ska utvidgas till att omfatta följande företag:

- Små och medelstora företag som är noterade, med undantag för så kallade mikroföretag.

- Mindre onoterade moderföretag i stora koncerner.

- Stora eller noterade dotterföretag och vissa större filialer till tredjelandsföretag som har en betydande verksamhet inom EU.

Enligt betänkandet ska hållbarhetsrapporten innehålla den information som behövs för förståelsen av företagets inverkan på hållbarhetsfrågor och hur hållbarhetsfrågor påverkar företagets utveckling, resultat och ställning.

Större krav kring hållbarhetsrapportering

Enligt betänkandet ställer det nya direktivet avsevärt större krav på informationsgivningen från de företag som omfattas, jämfört med den tidigare EU-lagstiftningen, som innebar att obligatorisk hållbarhetsrapportering från 2016 infördes för vissa stora företag. Det gäller till exempel värdekedjan och utsläpp av växthusgaser.

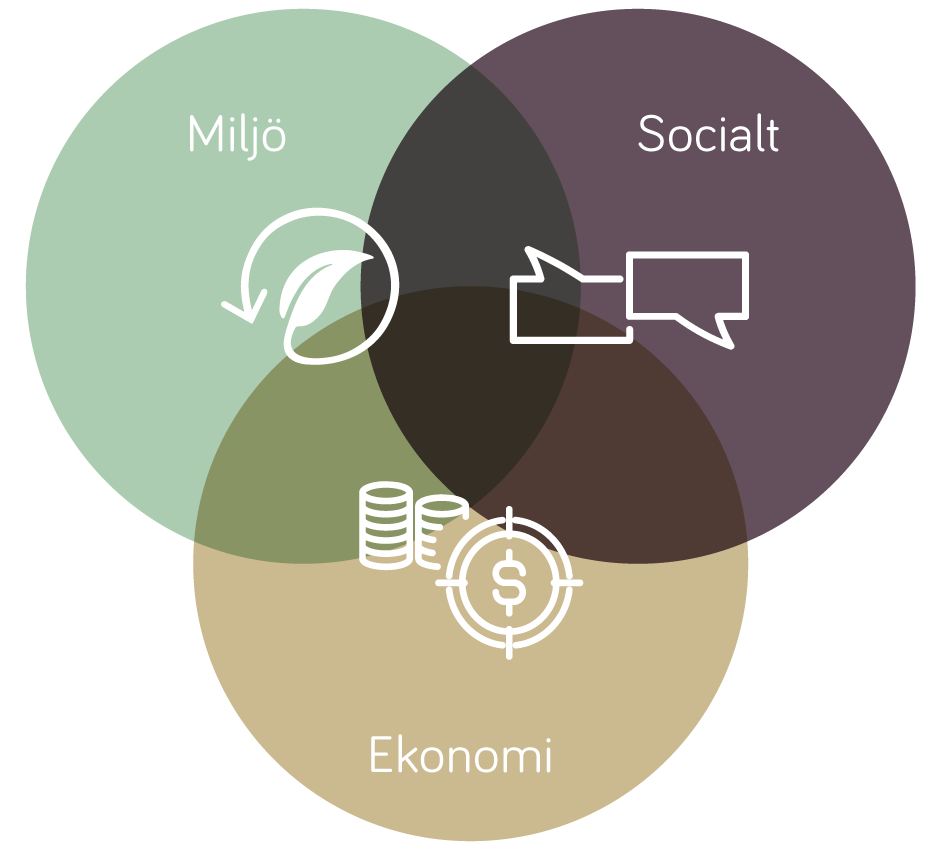

Tre dimensioner av hållbarhet

När vi pratar om hållbarhetsarbete pratar vi om tre dimensioner eller tre ben: den miljömässiga hållbarheten men även om den sociala hållbarheten och inte minst om den ekonomiska hållbarheten.

Olika typer av verksamheter kan ha olika tyngd i de olika dimensionerna men det är viktigt att ha med sig alla tre när vi arbetar med hållbarhet eftersom de tre samverkar med varandra. I vår bransch jobbar vi redan med den ekonomiska hållbarheten och stöttar företagen med den delen, här pratar vi bl a om resurseffektivitet och den finansiella hållbarheten.

När vi pratar Hållbarhet så brukar vi använda vissa begrepp och det handlar väldigt mycket om förkortningar och de vanligaste är:

Corporate Social Responsibility (CSR) är den som de flesta känner igen – det är det begreppet som har används längst när man har pratat om hållbarhet och det står helt enkelt för ett ansvarsfullt företagande.

Environment, Social, Government (ESG) är en annan förkortning som används alltmer och den är lite mer utvidgad. Om vi återkopplar till de tre dimensionerna så handlar ESG om styrning, Miljö-, Social- och Företagsstyrning. ESG har alltså utökats från ekonomisk hållbarhet till företagsstyrning. ESG omfattar även strategier och planering, visselblåssystem, regelefterlevnad – dvs lite större begrepp.

PPP –People, Planet, Profit sedan pratar man om de tre P:erna eller trippel bottom line och det är egentligen samma sak som de tre dimensionerna: People, Planet, Profit. Vi känner igen begreppen.

Några ytterligare begrepp som berör själva hållbarhetsrapporteringen

Non Financial Reporting Directive (NFRD) direktiv som ligger till grund för kraven i ÅRL 6:e kap, 10:e och 12:e paragrafen som träffar de största företagen som ska uppfylla minst två kriterier av 350 miljoner kr i omsättning eller 175 milj i balansomslutning och 250 anställda. NFRD är en del av EU:s gröna Giv och syftet med direktivet var att uppmuntra företag att hållbarhetsarbete och rapportera arbete i en hållbarhetsrapport. Det man se i efterhand är att det inte riktigt har fått den effekten som man önskade därför att man har haft problem med jämförbarheten så att finansiärerna inte har kunnat läsa ut den information så som man har velat. Därför har EU haft en snabb process och sett över direktivet och kommit med ett nytt direktiv som faktiskt antogs nu i juni 2022 och kommer gälla i början av 2024.

Den har fått ett nytt begrepp, en ny förkortning: CSRD – Corporate Sustainability Reporting Directive. Det man kan se på vad det står för, så kan man se att det tidigare direktivet gäller icke finansiell rapportering och CRSD gäller företagets hållbarhetsrapportering. Så det är mer fokuserat på hållbarhet, mer detaljerat och det kommer följa en fastställd standard så jämförbarheten kommer öka. Viktigt att notera är att CSRD inte bara omfattar miljömässiga aspekter av hållbarhet, utan också sociala aspekter, inklusive respekt för mänskliga rättigheter. Detta innebär att företag måste visa hur deras verksamhet och leverantörskedjor upprätthåller grundläggande mänskliga rättigheter, vilket är en kritisk dimension av social hållbarhet.

Det här gäller som sagt de största företagen, men man ska komma ihåg att även om det är de som omfattas av lagkraven kommer det spillas ner på företag som finns bland dessa stora företags leverantörskedjor så de stora företagen kommer ställa krav på de mindre företagen, att de också ska ha en hållbarhetsredovisning att rapportera upp till de stora företagen så att man kan se att de är hållbara i hela leverantörskedjan. Så det är bra att vara förberedd och upprätta en hållbarhetsredovisning även om man har ett mindre företag.

De här två är de enda lagstadgade rapporteringskraven på företag, men sen finns de som upprättar frivilliga hållbarhetsredovisningar och den standard som oftast används i de sammanhangen heter GRI. GRI innehåller en tydlig standard om hur man ska rapportera men även stöd över hur man ska bedriva hållbarhetsarbetet.

När vi pratar både om hållbarhetsarbete och även hållbarhetsrapportering så måste vi nämna de globala målen eller Agenda 2030. Många företag arbetar med de globala målen, både i sitt hållbarhetsarbete för att definiera vilka områden som är särskild viktiga för företagen att arbeta med och i kommunikationen och hållbarhetsredovisningen för att symbolisera företagets prioriterade hållbarhetsfrågor.

Dessa 17 globala mål som världens stads- och regeringschefer beslutade om år 2015 utgör FN:s Globala mål för hållbar utveckling. Det finns en gemensam målsättning i det att till år 2030 avskaffa extrem fattigdom, att minska ojämlikheter och orättvisor i världen, att främja fred och rättvisa i världen och att lösa klimatkrisen – stora frågor som kan kännas abstrakta för ett mindre företag. Då ska man veta att under de 17 målen finns det ett antal delmål. Tillsammans finns det totalt 169 delmål och många gånger kan det vara lättare att arbeta med delmålen, det kan kännas mer konkret för mindre företag.

Så arbetar Elera med Hållbarhetsrapportering

Processteg

Vi behöver först och främst identifiera vad hållbarhetsredovisningen ska innehålla och vilka olika förväntningar som ställs på företagets Hållbarhetsarbete. Finns det några särskilda behov eller t.o.m krav så man har det tydligt innan man påbörjar sitt hållbarhetsarbete?

Vi behöver titta på vad som finns idag – Policydokument t ex, det kanske finns en miljöpolicy eller resepolicy. Man kanske måste arbeta om det, men man måste ta hänsyn till att de finns. Hur jobbar man idag med hållbarhetsaspekten?

Många företag arbetar redan hållbart, det är bara det att de inte vet om det, de kanske har redan gjort visa aktiva val redan, man kanske har bytt el-leverantör eller köpt in en elbil – det är viktigt att kartlägga vilka aktiviteter företaget redan har gjort.

Avslutningsvis gör vi en sammanfattning, där vi pratar med företaget, intervjuar kunder och kommer fram till ett nuläge som vi utgår ifrån.

- Analysera och investera utgångsläget

- Identifiera och prioritera intressenterna runt företaget

- Kommunicera med intessenterna och ta reda på deras förväntningar och krav

- Gör en väsentlighetsanalys och prioritera

- Upprätta en plan med tydliga mål och strategier för måluppfyllelse

- Gör löpande resultatuppföljning och justera eventuellt strategin

- Sammanställ och redovisa/kommunicera

- Analysera och utvärdera

Genomför en nulägesanalys

Syfte

- Kartlägga risker

- Identifiera möjligheter

- Identifiera förväntningar och behov

- Kartlägga befintliga rutiner och processer samt rapportering

- Hur arbetar företaget idag med hållbarhetsaspekter och vilka åtgärder vidtas redan?

Exempel på frågor

- Hur stor miljöpåverkan har verksamheten?

- Har företaget kunder som efterfrågar hållbart företagande?

- Finns det några hållbarhetsrisker i verksamheten?

- Vilka leverantörer och/eller underleverantörer anlitar företaget och vilken påverkan kan de ha på företagets verksamhet?

- Bedrivs företaget på en ort med särskilda förutsättningar som ställer krav på företaget?

- Finns det några policyer eller styrdokument?

- Kommuniceras eventuellt hållbarhetsarbetet på något sätt idag? T Ex på hemsidan?

- Rapporteras arbetet till någon instans, t ex ISO-rapportering?

Identifiera och prioritera intressenter

Syfte

- Förstå vilka intressenterna är

- Prioritera vilka som har störst påverkan

- Förstå om det finns risker eller möjligheter kopplat till intressenterna

Exempel på frågor

- Kunder med hållbarhetskrav

- Stor konkurrens om arbetskraften

- Del av leverantörskedja

- Lån eller krediter i bank

Kommunicera med intressenterna

Syfte

- Ta reda på förväntningar och / eller krav på företaget och deras hållbarhetsarbete

- Ta reda på vad intressenterna tycker är väsentligt att rapportera

- Återkoppla till intressenterna hur det går med företagets hållbarhetsarbete

Väsentlighetsanalys och prioritering

Syfte

- Analysera och sammanställa

- Besluta om vilka hållbarhetsfrågor som är viktiga att arbeta med

- Prioritera identifierade områden

Upprätta plan

Syfte

- Tydliga och realistiska mål och strategier

- Långsiktiga och kortsiktiga mål

- Skapa förutsättningar för mättning och uppföljning

- Aktiviteter för att nå målen

- Ansvariga för varje aktivitet

Resultatuppföljning och eventuell justering av strategi

Syfte

- Regelbundna avstämningar

- Justera strategin om aktiviteterna inte genomförs enligt plan

- Informera i hållbarhetsredovisningen om man har gjort justeringar – transparens

Sammanställning och redovisning / kommunikation

Exempelvis

- Intresseanalysen och resultatet av den

- Intressedialogen och resultatet av den

- Väsentlighetsanalysen och de väsentliga områdena i prioritetsordning

- Mål, kortsiktiga och långsiktiga

- Genomförda aktiviteter och planerade aktiviteter

- Resultatet av genomförda aktiviteter och måluppfyllnad

- Varför man jobbar med hållbarhet och redovisar sitt arbete

- Vilka risker och möjligheter man ser med sitt hållbarhetsarbete

Analys och utvärdering av er hållbarhetsredovisning

Exempelvis

- Intresseanalysen och resultatet av den

- Intressedialogen och resultatet av den

- Väsentlighetsanalysen och de väsentliga områdena i prioritetsordning

- Mål, kortsiktiga och långsiktiga

- Genomförda aktiviteter och planerade aktiviteter

- Resultatet av genomförda aktiviteter och måluppfyllnad

- Varför man jobbar med hållbarhet och redovisar sitt arbete

- Vilka risker och möjligheter man ser med sitt hållbarhetsarbete