Koncernredovisning i Stockholm med tät kontakt eller på plats hos er – Elera

Optimera din koncernredovisning med Eleras expertis, tillgänglig i Stockholm eller på plats. Förbättra ekonomistyrningen inom era juridiska enheter.

En förvärvsanalys är en grundsten i processen att integrera ett nyförvärvat dotterbolag i koncernredovisningen. Den syftar till att noggrant allokera köpeskillingen mellan de förvärvade tillgångarna och skulderna, och identifiera immateriella värden såsom goodwill.

Denna analytiska utvärdering är avgörande för att säkerställa att värderingen av tillgångarna återspeglar deras verkliga ekonomiska värde och bidrar till en korrekt koncernbild.

Vikten av förvärvsanalys

Denna analytiska utvärdering är avgörande för att säkerställa att värderingen av tillgångarna återspeglar deras verkliga ekonomiska värde och bidrar till en korrekt koncernbild.

Elimineringar och justeringar

Detaljerade elimineringar och justeringar är nödvändiga för att undvika förvanskning av koncernens finansiella rapporter. Genom att noga justera för interna transaktioner mellan bolagen inom koncernen, såsom interna lån, utdelningar eller handel, säkerställs att rapporteringen reflekterar verkliga externa ekonomiska flöden och positioner. Dessa elimineringar säkerställer att koncernredovisningen blir transparent och rättvisande.

Kassaflödesanalysens roll

En korrekt genomförd kassaflödesanalys är central för att förstå koncernens likviditet och skillnaden mellan vad som strömmar in och ut från bolaget. Den avslöjar hur operativa aktiviteter, investeringsbeslut och finansieringsstrategier samverkar för att påverka koncernens totala kassaflöde. Denna analys ger en tydlig bild av koncernens förmåga att generera likvida tillgångar och hantera skulder, vilket är en viktig indikator på dess långsiktiga finansiella hållbarhet.

Årsredovisningens omfattning

Koncernens årsredovisning är en integrerad rapport som kombinerar finansiell information från både moderbolaget och alla dotterbolag. Denna rapport måste ge en sanningsenlig och rättvis bild av koncernens totala ekonomiska ställning och resultat. Detta innebär även att eventuella finansiella data från utländska dotterbolag måste konverteras till koncernens rapporteringsvaluta.

Innehållskrav för koncernredovisning

För att möta både lagkrav och intressenters förväntningar måste koncernredovisningen innehålla en fullständig och detaljerad presentation av koncernens finansiella ställning. Detta inkluderar en omfattande balansräkning, resultaträkning, kassaflödesanalys och noter, tillsammans med revisionsberättelser som bekräftar redovisningens noggrannhet och överensstämmelse med gällande redovisningsprinciper.

Effektiv arbetsprocess

Elera AB prioriterar en strukturerad och effektiv arbetsprocess för att säkerställa högsta möjliga kvalitet i koncernredovisningen.

- Genom att tillämpa en standardiserad mall, kan Elera sammanställa och granska redovisningsdata, vilket resulterar i en fullständig och korrekt koncernredovisning redo för styrelsens godkännande.

- Genom att erbjuda en lösning som minimerar din som kunds ansträngning och tid, främjar Elera en smidigare slutprocess där du som kund kan fokusera på att godkänna och utnyttja koncernredovisningen för strategisk analys och beslutsfattande.

Anpassning och presentation av koncernredovisningen

Att erbjuda en anpassad och väl presenterad koncernredovisning är en tjänst som Elera AB värderar högt. Varje koncern har unika behov och preferenser när det gäller presentationen av sin finansiella information. Elera AB engagerar sig i att förstå dessa behov och skräddarsyr koncernredovisningen därefter, oavsett om det handlar om att integrera företagets varumärkesprofil eller att uppfylla specifika rapporteringsformat som underlättar för intressenterna att tolka och använda informationen effektivt.

Vi kan skräddarsy/designa koncernens rapporter, budgetar och prognoser samt ge Er en ekonomisk överblick i realtid på koncernnivå. Med dessa underlag kan ledningen och styrelsen följa upp koncernens lönsamhet löpande under året. I samband med omstruktureringar finns vi givetvis tillgängliga med uppdragsnära rådgivning.

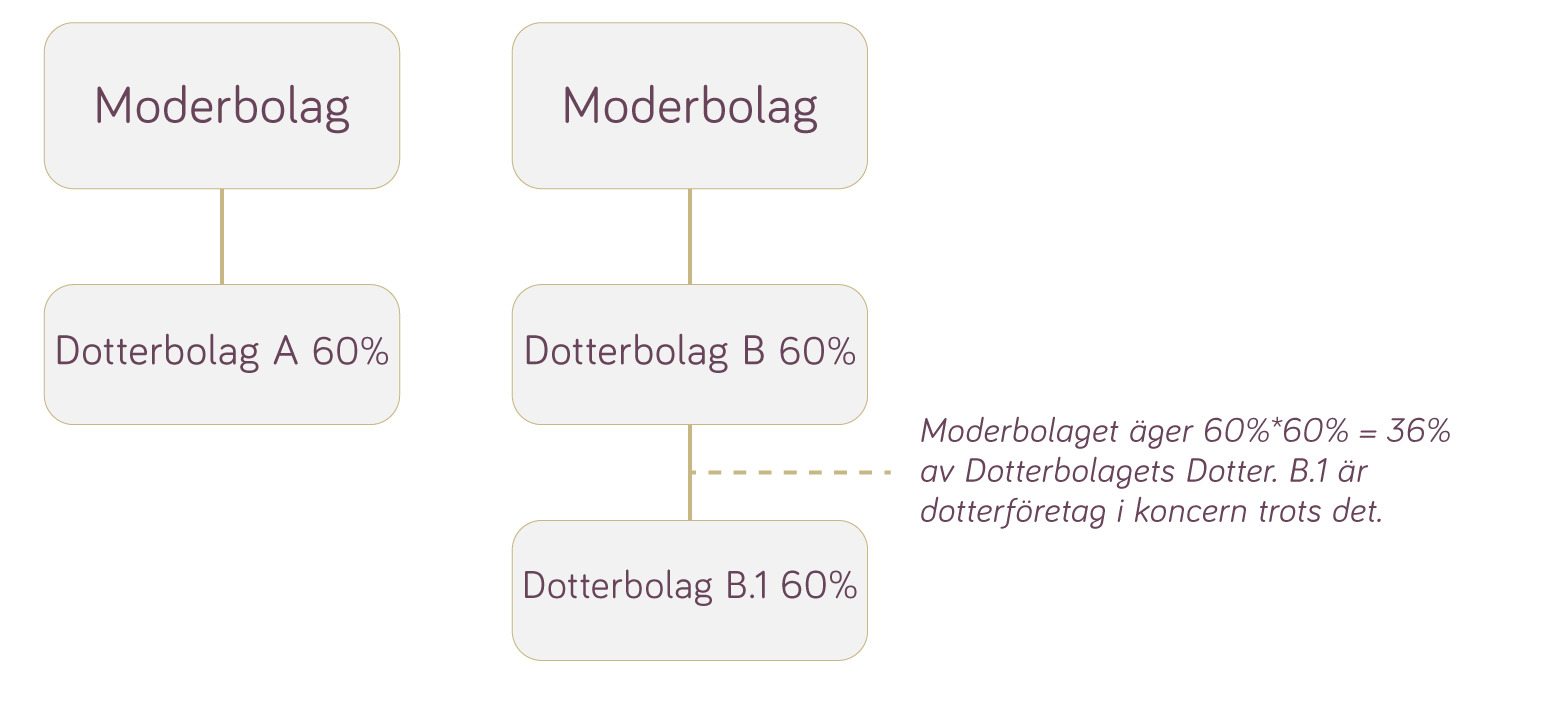

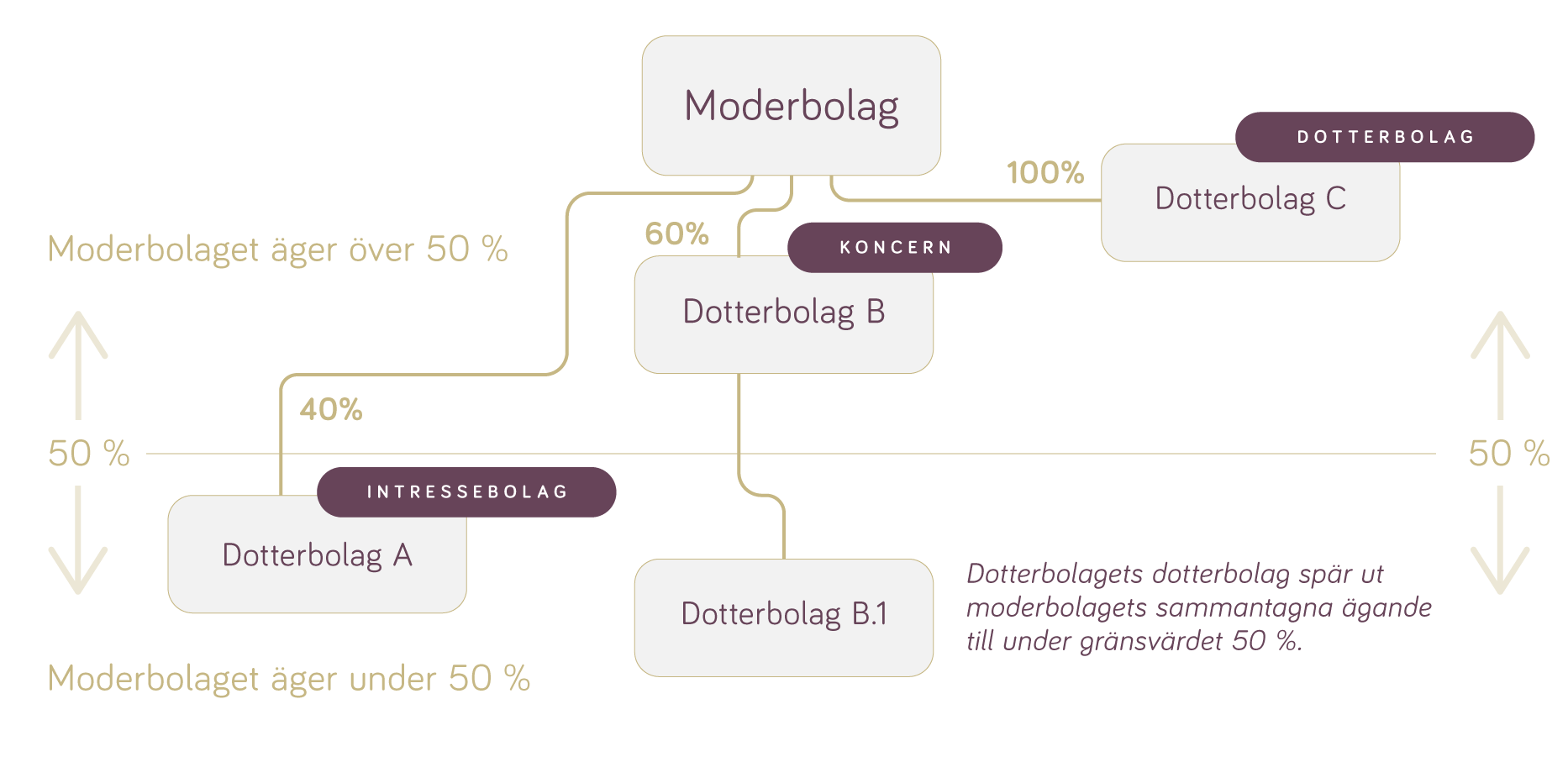

Koncern och underkoncern

Direkt och indirekt innehav

Vanliga frågor om Koncernredovisning

Vad är en koncernredovisning?

En koncernredovisning är en sammanslagen finansiell rapport för en grupp av företag (en koncern) som består av ett moderbolag och ett eller flera dotterbolag. Den syftar till att ge en överblick av hela koncernens ekonomiska ställning och resultat genom att konsolidera individuella rapporter och eliminera interna transaktioner.

När måste man ha koncernredovisning?

Koncernredovisning är obligatorisk för koncerner där moderbolaget har ett bestämmande inflytande över ett eller flera dotterbolag. Kravet på koncernredovisning aktiveras när det finns ett behov av att ge en rättvisande bild av koncernens finansiella ställning till aktieägare, långivare och andra intressenter.

Vilka bolag ska upprätta koncernredovisning?

Alla moderbolag som har kontroll över ett eller flera dotterbolag genom majoritetsägande eller genom annat bestämmande inflytande är skyldiga att upprätta koncernredovisning. Detta gäller oavsett om bolagen är privatägda, börsnoterade eller statliga.

Måste man upprätta koncernredovisning?

Ja, om man uppfyller definitionen av en koncern och om man har ett eller flera dotterbolag under kontroll, är det enligt lagkrav att upprätta en koncernredovisning. Denna lagstiftning syftar till att säkerställa transparens och rättvisande finansiell rapportering för grupper av företag.

Vill du veta mer?

Läs vår artikel om Koncernredovisning, publicerad på LinkedIn, en bra insikt i om ditt bolag behöver koncernredovisning och när det är läge att börja.