Koncernredovisning är mer än bara en samling siffror i ett dokument. Det är en kartläggning av en struktur bestående av moderbolag och dess dotterbolag som ger en holistisk bild över strukturens ekonomiska position.

I denna artikel vill vi belysa betydelsen av koncernredovisning och dess roll i att skapa en klar och omfattande ekonomisk bild av en koncern. För att förenkla för er har vi valt att beskriva koncernredovisning genom följande delavsnitt:

Vad innebär koncernredovisning?

Traditionellt har företag redovisat sin finansiella information separat för varje juridisk enhet. Men när ett företag växer och bildar en koncern, där ett moderföretag har kontroll över ett eller flera dotterföretag, blir behovet av en sammanfattande redovisning tydlig. Koncernredovisning är inte bara en rapporteringsskyldighet utan en strategisk resurs som hjälper intressenter att förstå koncernens ekonomiska situation som en enhet.

Vidare innebär koncernredovisning att man betraktar moderbolaget och dess dotterbolag som en enda ekonomisk enhet. Denna ståndpunkt är avgörande för att ge en sann och rättvis bild av koncernens ekonomiska ställning, resultat och kassaflöden. Detta är speciellt viktigt för större företag som ofta har komplexa strukturer med flera dotterbolag och diverse affärsrelationer.

Lagkrav och regleringar kring koncernredovisning varierar beroende på land och specifika branschregler. I många länder, inklusive Sverige, är det en lagstadgad skyldighet för koncerner att upprätta en koncernredovisning. Denna lagstiftning syftar till att garantera transparens och rättvis finansiell rapportering för grupper av företag.

Koncernredovisning är alltså inte bara en administrativ uppgift, utan ett viktigt underlag för företagsledningen bland annat med avseende på finansiell strategi. Genom att tillhandahålla en integrerad syn på koncernens ekonomiska ställning, spelar koncernredovisningen en avgörande roll i hur företag och företagets intressenter fattar beslut. Att upprätta en koncernredovisning är en process som kräver erfarenhet, kunskap och förståelse för redovisningsprinciper samt koncernens specifika verksamhet.

Definition och syfte med koncernredovisning

Koncernredovisningens kärna, som vi definierar det, ligger i dess förmåga att presentera en samlad bild av en koncerns ekonomiska situation vilket ger beslutsunderlag för framtida överväganden. Företagsledning, styrelse och andra intressenter få en mer omfattande förståelse för de ekonomiska sambanden i koncernen och hur beslut påverkar helheten och delarna i koncernen.

Ett centralt syfte med koncernredovisning är att ge intressenter, såsom investerare, kreditgivare och andra finansiella aktörer, en transparent och heltäckande bild av koncernens ekonomiska ställning. Detta inkluderar allt från tillgångar, skulder resultat och kassaflöde.

En koncernredovisning presenterar moderbolaget och dess dotterbolag, inte som separata entiteter, utan som en enda ekonomisk enhet. Detta ger en mer holistisk bild av koncernens finansiella situation. Till exempel, om ett dotterbolag gör en betydande investering eller tar på sig skulder, påverkar det inte bara dotterbolaget utan hela koncernen.

Genom att ge en samlad ekonomisk översikt, hjälper koncernredovisningen intressenterna att göra välgrundade beslut baserade på koncernens samlade ekonomiska data, snarare än att enbart fokusera på individuella företags prestationer. Konsoliderad finansiell information från alla dotterbolag och moderbolaget medför till att identifiera riskområden och potential för effektiviseringar inom koncernen. Detta är särskilt viktigt för koncerner med komplexa verksamhetsstrukturer, där det kan vara utmanande att få en översikt över och se sambanden i alla ekonomiska aktiviteter.

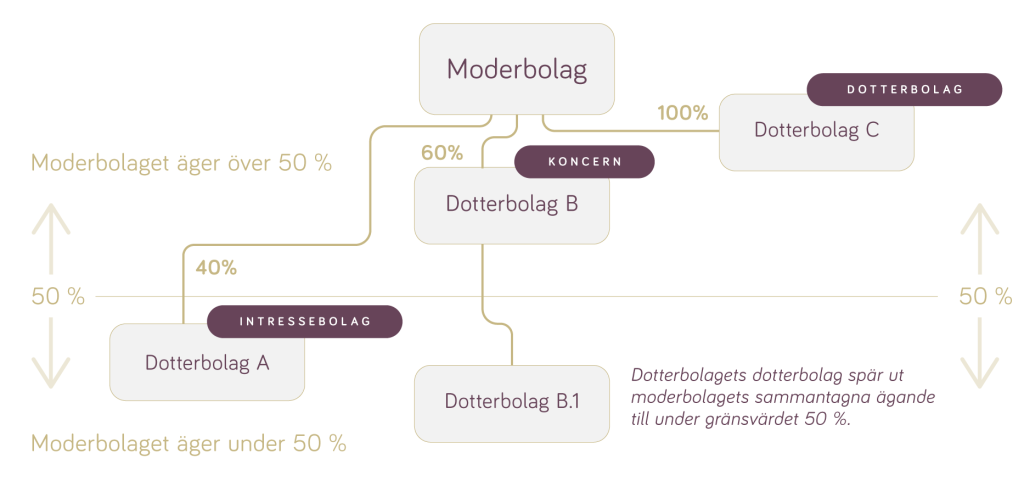

Vilka företag behöver upprätta koncernredovisning

Moderbolag som utövar kontroll över ett eller flera dotterbolag, antingen genom majoritetsägande eller genom annat dominerande inflytande, är förpliktigade att framställa en koncernredovisning. Denna skyldighet gäller lika för privata, börsnoterade och statligt ägda företag.

Sammanfattningsvis är koncernredovisning inte bara ett verktyg för att skapa en klar och rättvisande bild av en koncerns ekonomiska ställning, utan även något som måste upprättas om ni faller inom ramen för de brytpunkter som finns.

Struktur och komponenter i en koncernredovisning

Koncernredovisningen består av flera kritiska komponenter som tillsammans ger en omfattande bild av en koncerns ekonomiska situation. Varje del bidrar med viktig information som är avgörande för att förstå koncernens totala ekonomiska hälsa.

Koncernbalansräkning

Koncernbalansräkningen är en sammanslagning av moderbolaget och dotterbolagens balansräkningar. Den visar koncernens totala tillgångar, skulder och eget kapital som om koncernen var en enda enhet. Denna sammanslagning kräver noggrann eliminering av interna fordringar och skulder mellan bolagen för att undvika dubbelräkning och ge en korrekt bild över koncernens finansiella ställning.

Koncernresultaträkning

I koncernresultaträkningen kombineras moderbolagets och dotterbolagens resultaträkningar. Syftet är att visa koncernens totala intäkter, kostnader och resultat. Precis som i balansräkningen, krävs det att interna transaktioner mellan bolagen elimineras för att säkerställa att resultaträkningen återspeglar koncernens faktiska ekonomiska prestationer.

Noter

Noterna till koncernredovisningen ger viktiga tilläggsupplysningar som kompletterar siffrorna i balans- och resultaträkningen. De kan inkludera detaljerad information om koncernens skulder, förbindelser, eventuella rättsliga tvister och andra signifikanta händelser som kan påverka koncernens ekonomiska ställning.

Förvaltningsberättelse

Förvaltningsberättelsen är en viktig del av koncernredovisningen där ledningen beskriver koncernens övergripande utveckling, ställning och resultat. Det är en möjlighet för ledningen att ge sin syn på koncernens prestationer och framtidsutsikter.

Kassaflödesanalys

Kassaflödesanalysen är en kritisk del i en koncernredovisning och visar förändringarna i koncernens likvida medel under räkenskapsåret. Detta dokument är indelat i kategorier som löpande verksamhet, investeringsverksamhet och finansieringsverksamhet och ger en tydlig bild av hur koncernen genererar och använder kontanter.

Exemplen på komponenter ovan i en koncernredovisning sammanför viktig information och påtalar sambanden i koncernens ekonomi samt ger en helhetsbild som är större än summan av dess delar.

Regler och lagkrav i en koncernredovisning

Koncernredovisningen är omgärdad av olika regler och lagkrav som varierar beroende på land och de specifika förutsättningarna för varje koncern. Dessa lagar och regler är avgörande för att säkerställa korrekt och standardiserad finansiell rapportering inom koncerner.

Lagkrav enligt årsredovisningslagen

I många länder, inklusive Sverige, styr årsredovisningslagen kravet på koncernredovisning. Enligt denna lag ska alla koncerner upprätta en koncernredovisning. Detta innebär att ett moderföretag tillsammans med alla sina dotterföretag måste presentera en samlad ekonomisk rapport som om de var en enda enhet. Denna lagstiftning syftar till att ge en tydlig och rättvis bild av koncernens ekonomiska ställning för alla intressenter, inklusive investerare, kreditgivare och statliga myndigheter.

Undantag från koncernredovisningskravet

Trots det övergripande kravet finns det undantag som tillåter vissa koncerner att undvika att upprätta en koncernredovisning. Dessa undantag inkluderar:

MINDRE KONCERNER

Koncernbolag som inte uppfyller vissa storlekskriterier, som antalet anställda, balansomslutning eller nettoomsättning, kan undantas från kravet på koncernredovisning. Dessa kriterier varierar beroende på landets specifika lagstiftning.

UNDERKONCERNER

Om en koncern är en del av en större koncern och det överordnade moderbolaget redan upprättar en koncernredovisning som inkluderar underkoncernen, behöver inte underkoncernen upprätta en egen koncernredovisning.

DOTTERFÖRETAG UTAN VÄSENTLIG BETYDELSE

Om ett dotterföretag inte är väsentligt för koncernens övergripande ekonomiska ställning eller resultat, kan det undantas från att inkluderas i koncernredovisningen.

Krav på rättvisande bild av koncernen

Trots undantagen är det centralt att en koncernredovisning ger en rättvisande bild av koncernens ekonomiska ställning och resultat. Detta innebär att även om vissa koncerner är undantagna från att upprätta en koncernredovisning, måste de fortfarande tillhandahålla relevant ekonomisk information i sin vanliga årsredovisning.

Informationsskyldighet och transparens

För alla koncerner, oavsett om de upprättar en koncernredovisning eller inte, är det viktigt att bibehålla en hög grad av transparens och informationsskyldighet. Detta inkluderar att ge upplysningar om interna transaktioner och andra viktiga ekonomiska händelser som kan påverka koncernens ekonomiska ställning.

Koncernredovisningens regler och lagkrav är avgörande för att säkerställa en korrekt och enhetlig finansiell rapportering inom koncernen. De hjälper till att skapa en miljö av öppenhet och tillit mellan koncerner och deras intressenter, vilket i sin tur bidrar till en mer stabil och förutsägbar ekonomisk miljö.

Processen för att upprätta en koncernredovisning

Att upprätta en koncernredovisning är en detaljerad och strikt reglerad process som kräver noggrannhet och insikt i både redovisningsprinciper och den specifika koncernens verksamheter.

Nedan går vi igenom de olika stegen och överväganden som är involverade i att just upprätta en korrekt och informativ koncernredovisning.

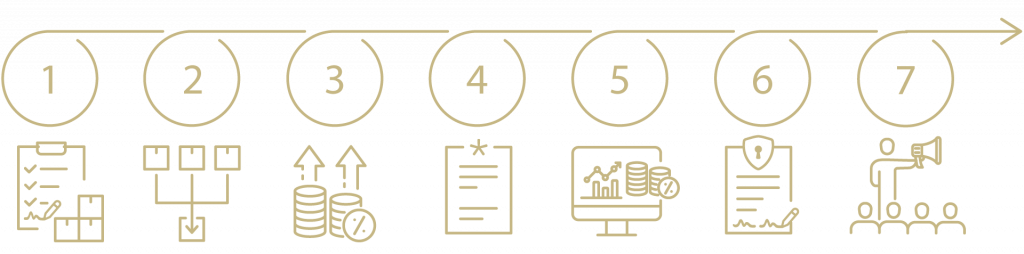

Steg 1:

Samla finansiell information

Processen inleds med att samla all relevant finansiell information från både moderbolaget och alla dess dotterbolag. Detta inkluderar balansräkningar, resultaträkningar, kassaflödesanalyser och andra finansiella dokument. Viktigt är att säkerställa att denna information är uppdaterad och korrekt, eftersom den kommer att ligga till grund för hela koncernredovisningen.

Steg 2:

Konsolidering av finansiell information

Nästa steg är att konsolidera denna information. Det innebär att man slår ihop ekonomiska data från moderbolaget och dess dotterbolag. Under denna process måste vissa justeringar göras för att undvika dubbelräkning och för att säkerställa att redovisningen speglar koncernen som en enhet. Detta inkluderar eliminering av interna transaktioner och balansposter mellan företagen i koncernen.

Steg 3:

Upprätta koncernbalans- och resultaträkning

Koncernens balans- och resultaträkning upprättas genom att kombinera motsvarande rapporter från varje bolag i koncernen. Här är det viktigt att korrekt eliminera interna transaktioner och justera för eventuella skillnader i redovisningsmetoder mellan företagen.

Steg 4:

Förbereda kompletterande rapporter och noter

Förutom de primära finansiella rapporterna måste en koncernredovisning innehålla detaljerade noter och andra tilläggsrapporter. Dessa ger insikter i specifika aspekter av koncernens ekonomi, såsom investeringar, skulder och andra finansiella åtaganden.

Steg 5:

Upprätta förvaltningsberättelse och kassaflödesanalys

Förvaltningsberättelsen och kassaflödesanalysen är viktiga komponenter som ger en översikt av koncernens verksamhet och dess pengaflöden. Dessa dokument måste reflektera koncernens övergripande ekonomiska aktiviteter och strategiska riktning.

Steg 6:

Granskning och godkännande

När koncernredovisningen är färdigställd ska den granskas noggrant för att säkerställa att all information är korrekt och i linje med gällande redovisningsstandarder. Därefter ska den godkännas och undertecknas av moderbolagets styrelse och, i förekommande fall, dess verkställande direktör.

Steg 7:

Offentliggörande och arkivering

Det sista steget är att offentliggöra sin koncernredovisning, ofta i samband med moderbolagets årsredovisning, och arkivera den enligt gällande lagar och regler. Detta gör koncernredovisningen tillgänglig för aktieägare, investerare och andra intressenter.

Sammanfattningsvis är processen för att upprätta en koncernredovisning komplex och kräver en omfattande förståelse av såväl redovisning som koncernens specifika verksamheter. Det är en process som kräver noggrannhet och uppmärksamhet på detaljer för att säkerställa att koncernredovisningen ger en rättvisande bild av koncernens ekonomiska ställning.

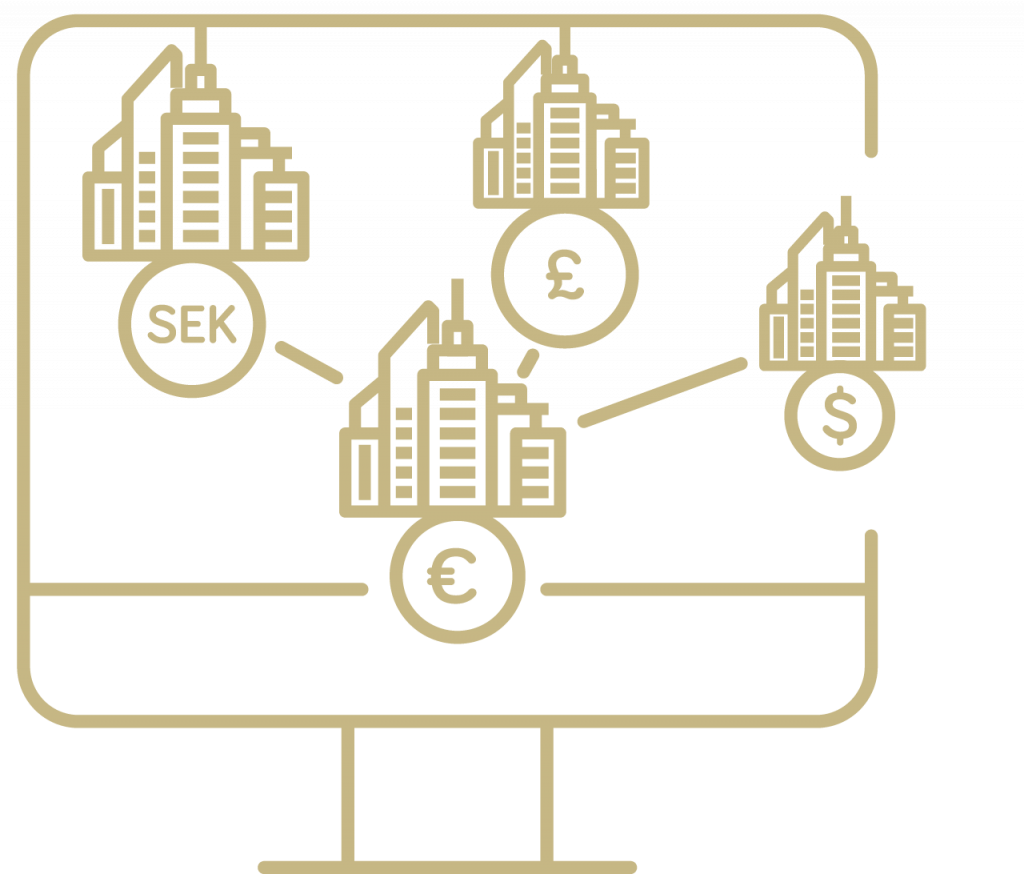

Utländska dotterföretag och valutaomräkning i koncerner

I en globaliserad värld är det vanligt att koncerner har dotterföretag i olika länder, vilket introducerar komplexiteten av att hantera flera valutor. Korrekt hantering av utländska dotterföretag och valutaomräkning är avgörande för att säkerställa en korrekt och jämförbar koncernredovisning

Hantering av utländska dotterföretag

När ett moderbolag inkluderar finansiell information från sina utländska dotterbolag, är det viktigt att omvandla all finansiell information till moderbolagets rapporteringsvaluta. Denna omräkningsprocess säkerställer att koncernredovisningen blir jämförbar och enhetlig, oberoende av dotterföretagens geografiska placering.

Principer för valutaomräkning

Valutaomräkningen innebär att konvertera utländska dotterföretags finansiella rapporter från deras lokala valuta till moderbolagets valuta. Detta görs vanligtvis genom att använda antingen den genomsnittliga växelkursen under räkenskapsåret eller växelkursen vid räkenskapsårets slut. Valet av metod kan variera beroende på dotterföretagets särskilda verksamhetskaraktär och de ekonomiska omständigheterna i det aktuella landet.

Utländska valutafluktuationer och deras inverkan på en koncernredovisning

Valutafluktuationer kan ha en betydande inverkan på en koncernredovisning. När växelkurser förändras, kan det leda till valutakursdifferenser som måste redovisas i koncernredovisningen. Dessa valutakursdifferenser kan påverka koncernens totala finansiella ställning och resultat, både positivt och negativt.

Konsolidering av utländska dotterföretag

Under konsolideringsprocessen måste finansiella poster från utländska dotterföretag omvandlas och justeras för att passa in i koncernens övergripande redovisningsstruktur. Detta inkluderar anpassningar för eventuella skillnader i redovisningsprinciper och -metoder som används av dotterföretagen.

Effektiv konsolidering av utländska dotterföretag kräver även en djupgående förståelse för valutakursfluktuationer och dess påverkan på koncernens finansiella rapporter. Omräkningsdifferenser som uppstår vid omvandlingen av utländska dotterbolags finansiella rapporter till koncernens rapporteringsvaluta måste noggrant justeras för att säkerställa en korrekt konsolidering. Dessa justeringar är avgörande för att ge en rättvisande bild av koncernens ekonomiska ställning och resultat, vilket stärker koncernredovisningens integritet och tillförlitlighet.

Uppdatering och revision av valutaomräkningsmetoder

För att säkerställa att koncernredovisningen förblir relevant och korrekt, är det viktigt att regelbundet uppdatera och revidera de metoder som används för valutaomräkning. Detta kan innefatta att se över och justera växelkurserna som används, samt att följa med i förändringar i internationella redovisningsstandarder och valutamarknadens dynamik.

Genom att noggrant hantera och redovisa utländska dotterföretag och valutaomräkning kan koncerner säkerställa att deras koncernredovisning ger en korrekt och heltäckande bild av koncernens globala ekonomiska ställning. Detta är en process som kräver både expertis och uppmärksamhet på de ständigt föränderliga globala ekonomiska förhållandena.

Ansvar och rapportering av en koncernredovisning

Ansvaret för att upprätta en korrekt och rättvisande koncernredovisning vilar tungt på moderbolagets styrelse. Denna del av processen är kritisk för att säkerställa att koncernredovisningen inte bara uppfyller lagkrav utan också ger en transparent och sann bild av koncernens ekonomiska ställning.

Styrelsens ansvar

Det primära ansvaret för koncernredovisningens noggrannhet och korrekthet ligger hos styrelsen i moderbolaget. Styrelsen måste säkerställa att koncernredovisningen är upprättad i enlighet med gällande redovisningsstandarder och lagar. Detta inkluderar att övervaka och granska hela processen, från insamling av finansiella data till den slutliga konsolideringen och rapporteringen.

Granskning och godkännande

Innan koncernredovisningen publiceras måste den granskas noggrant för att säkerställa att all information är korrekt och fullständig. Detta steg innebär ofta en intern granskning av koncernens finansiella team samt en extern revision för att verifiera redovisningens korrekthet. Efter granskningen ska koncernredovisningen godkännas och undertecknas av samtliga styrelseledamöter och, om tillämpligt, även den verkställande direktören i moderbolaget.

Publicering och kommunikation

Efter att koncernredovisningen har godkänts och undertecknats av alla styrelseledamöter och vd, är det viktigt att den offentliggörs på ett sätt som är tillgängligt och förståeligt för alla intressenter. Detta kan inkludera att publicera den på företagets webbplats, skicka den till aktieägare och andra investerare, samt lämna in den till relevanta tillsynsmyndigheter.

Transparens och redovisningsetik

Förutom de tekniska aspekterna i en koncernredovisning, är det viktigt att styrelsen upprätthåller en hög nivå av transparens och redovisningsetik. Detta innebär att vara öppen och ärlig om koncernens finansiella ställning och att inte undanhålla eller förvanska information som kan vara viktig för intressenternas bedömningar.

Fortlöpande översyn och anpassning

Styrelsen bör också kontinuerligt se över och anpassa koncernredovisningsprocessen för att reflektera eventuella förändringar i redovisningsstandarder, lagar och koncernens egna verksamheter. Detta säkerställer att koncernredovisningen förblir relevant och korrekt över tid.

I slutändan är styrelsens roll i koncernredovisningen avgörande för att säkerställa att intressenter får en rättvis och tydlig bild av koncernens ekonomiska ställning och framtidsutsikter. Genom att noggrant hantera och rapportera bolagets koncernredovisning kan företagsledare bygga förtroende och stärka sitt företags rykte på marknaden.

Koncernredovisningens roll i den moderna affärsvärlden sträcker sig dock långt bortom att bara vara en samling siffror i finansiella rapporter. Det är ett verktyg som ger insikt och förståelse för koncernens totala ekonomiska hälsa och potential. Genom att sammanfatta och analysera den finansiella informationen från moderbolag och dess dotterbolag, ger koncernredovisningen en omfattande bild av koncernens ekonomiska ställning.

Som vi har sett genom denna genomgång är koncernredovisningens roll och dess olika aspekter mångfasetterade och grundläggande för alla koncerner. Från noggrann sammanställning av finansiella data till omfattande rapportering och granskning, varje steg i koncernredovisningsprocessen är avgörande för att förmedla en sann bild av koncernens ekonomiska verklighet. Detta gör koncernredovisningen till en oumbärlig del av modern företagsstyrning och ett kraftfullt verktyg för att säkerställa ekonomisk klarhet och integritet.